経営者

「理念」は数字に現れる① ーBSは「体力表」、 PLは「成績表」

「理念」は数字に現れる

企業が何を大切にしどんな未来を描くのかを示す旗印となる、「理念」。しかしどれほど立派な理念を掲げてもただの「言葉」のままでは社員に届かない…というお話は、前回のコラムでお伝えしました。財務は経営者の考え方を映す鏡であり、企業の思想はスローガンではなく、日々の会社の数字に現れるからです。

今回は、BS(貸借対照表)とPL(損益計算書)に表れる経営思想をテーマに、「調達・運用・利益の循環」として財務を読み解くための視点を、2回に渡って紹介しています。

BSとPLに表れる経営思想

それでは「財務」とは、そして社員に伝えるための「会社の数字」とは何でしょうか。

財務は、会社が健全に成長していくための「お金の流れ」を設計・管理する、経営の中核を支える重要な機能です。企業の資金繰りや予算管理、資金調達などを通じて、経営目標を達成するための資金計画や資産運用を行います。

この「財務」を社員一人ひとりが理解するために必要となるのが、会社の数字の基本である決算書です。主に「貸借対照表(BS)」と「損益計算書(PL)」の2つの数値表で構成され、会社の財政状態と経営成績を示します。

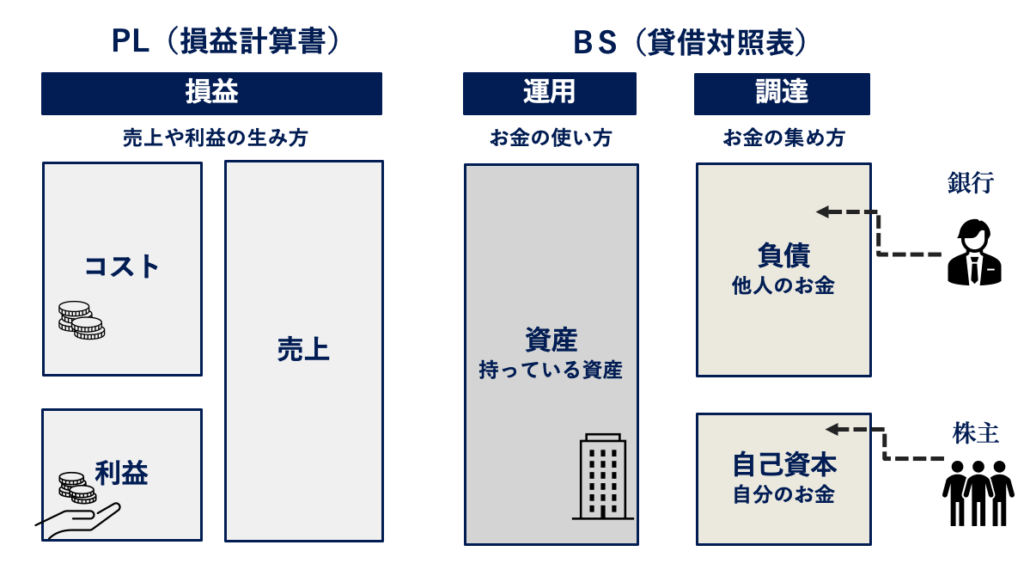

BSは「経営の体力表」、PLは「経営の成績表」

貸借対照表を「BS」と呼ぶのは、英語で「Balance Sheet(バランスシート)」と呼ばれることに由来します。

BSでは、右側には「負債(他者からの借入など)」と「純資産(株主からの出資・これまでの利益など)」の合計額、左側には「資産(現在保有している現金や所有物)」の合計額が記載され、左右は常に一致するようになっています。

わかりやすく言うなら、右側には「お金をどうやって、いくら集めたのか」が、左側には「集めたお金が何に使われたのか」が示されていると言えます。つまりBSとは「調達と運用のバランス」を視覚的に表した表であり、経営における「体力」が視覚化されたものだと言えるでしょう。

一方PLは「Profit and Loss Statement 利益と損失の計算書」の略で、会社が資産をどのように動かし、利益を、または損失を生み出したかを示す「経営の記録」です。PLでは、収益(売上)・コスト・利益・損失という4つの要素を通して、会社の経営成果を読み取ることができます。

例えば、

売上より費用が少ないときは、その差額が「利益」となり、会社にとっては「資産が増えた」ことになります。(売上-費用=利益)

逆に、売上より費用が多いときは、その差額が「損失」となり、会社はその分だけ資産を減らしたことになります。(費用-売上=損失)

このように、PLを見ると「1年間でどれだけ稼いだか」「その結果として(BSに)会社がどれだけ金を残せたのか(または減らしたのか)が一目でわかることから「経営の成績表」と呼ばれています。また、理念を基盤として行われる経営においては、PLで示される「成績」は、理念の実行度を映し出す指標ともなっています。

表裏一体のBSとPL、そして理念

さて、PLで示される数字は単なる結果ではなく、経営者の理念がどのように日々の行動に変換されているかを映す鏡でもあります。

次回は、このPLで生まれた成果がどのように再びBSへと戻り、企業の理念や未来の投資へと循環していくのか―「表裏一体のBSとPL、そして理念」について掘り下げます。

決算書の基礎から、現金損益®︎を活用した“つぶれない経営”の実践まで。

経営に役立つ知識をわか