経営者

「理念」は数字に現れる② ーBSとPLがつくる経営の循環

理念・社員・財務は「三位一体」

前回に引き続き、BS(貸借対照表)とPL(損益計算書)に表れる経営思想をテーマに、「調達・運用・利益の循環」として財務を読み解くための視点をお話していきます。

会社を強くするうえで欠かせないのが、経営者の理念、社員のマインド、そして財務が一貫していることです。企業の「理念」は、決して掲げるだけのスローガンではありません。それは会社のお金の使い方、つまり「数字」そのものに色濃く現れます。そして、使われるこの「数字」を現場で積み上げていくのは、社員たちの役割です。つまり、

- 経営者が描く「理念が体現される数字」

- 社員が積み上げる「行動としての数字」

- その結果の集計である「数字=財務」

この3つは切り離すことができません。理念・社員・財務が「三位一体」となって循環してこそ、会社は真に強くなれるのです。

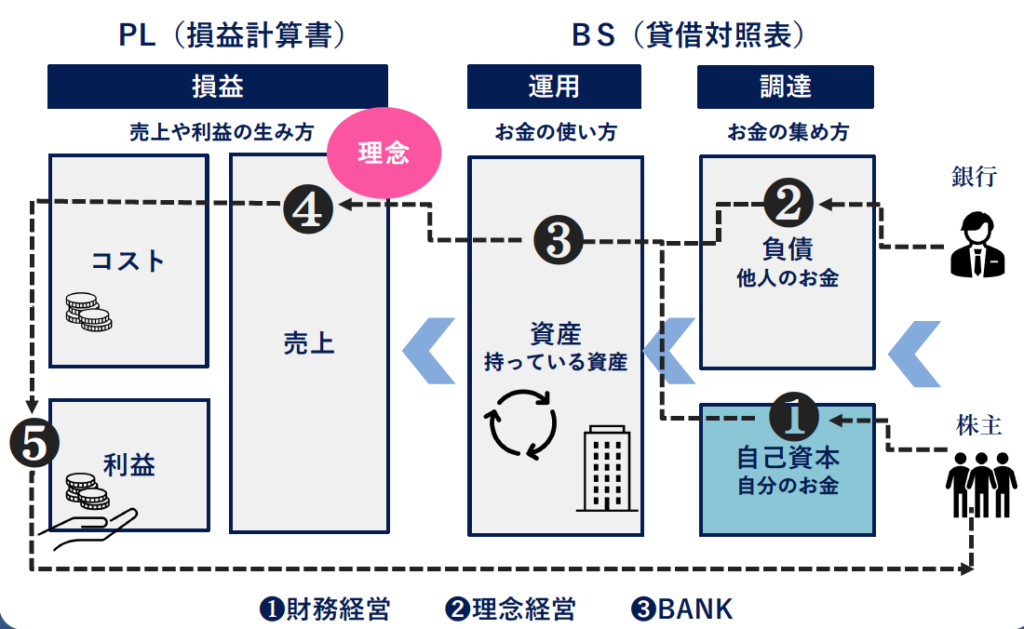

BS(貸借対照表)が示す「理念の地図」

会社は、自己資本と負債(借入)を使って資産を形成します。 店舗、設備、在庫、そして現金――。これらはすべて、理念を実現するための「土台」に他なりません。

どこに投資し、何を増やし、何を減らすのか。 その一つひとつの決断には、経営者の意思と理念が反映されます。 BS(貸借対照表)とは、理念がどのように「形」となり、構造として積み上がっているかを示す「理念の地図」なのです。

もし理念に沿わない資金配分を行えば、数字は歪み、会社の体力(財務基盤)はじわじわと削られてしまいます。BSを見れば、その会社の「生き様」がわかるのです。

PL(損益計算書)が映す「理念の実践」

形成された資産をどう動かし、どのような価値を生み出したのか。 そのプロセスと成果の記録がPL(損益計算書)です。 PLは単なる売上や利益の集計ではなく、理念が社員の行動へと変換された「実践の証」であり、経営者にとっては「経営の成績表」です。

ここで重要な真実が一つあります。 「資金調達というBSの骨組みは社長がつくれるが、PLという血を通わせるのは社員一人ひとりの行動である」ということです。

理念が組織に共有され、それが社員に浸透すると、おのずと数字に反映されていきます。社内の空気やコミュニケーションが改善され風通しがよくなることで成果が上がるのは、経営者が言語化した自分の理念が、数字という具体的な記号を伴って、会社全体の共通の言葉になるからです。 理念経営とは、会社全体のマインドを数字に変える「仕組み」のことだと言えるでしょう。

BSとPLをつなぐ「理念の循環」

「経営」とは、調達と運用を最適化し、利益を最大限にする行為です。

PLで得られた利益(⑤)はBSへと還流し、自己資本として積み上がる(①)ことで、次なる理念実現へ踏み出すために運用する資産(③)となります。

「理念経営」とは、理念を中心としてこの 「調達→運用→成果=利益→資産=再投資」 というBSとPLのサイクルが淀みなく循環することであり、理念を具現化する行為こそが「経営」そのものなのです。

つまり、理念とは、決して机上のきれいごとでも、ただの言葉でもありません。結局のところ、『今日、何にお金を使うか』という日々のお金の使い方そのものが、「理念」となります。

財務は、経営者のどんな言葉よりも雄弁に理念を語る「数字の言葉」です。 理念と財務が一致し、それを社員と分かち合える会社こそが、時代の変化にも揺るがない「絶対に潰れない会社」になることを、心にしっかりととめていただければと思います。

決算書の基礎から、現金損益®︎を活用した“つぶれない経営”の実践まで。

経営に役立つ知識をわかりやすくお話します。